Formação do Preço de Venda Interno - TRADING

Menu principal:

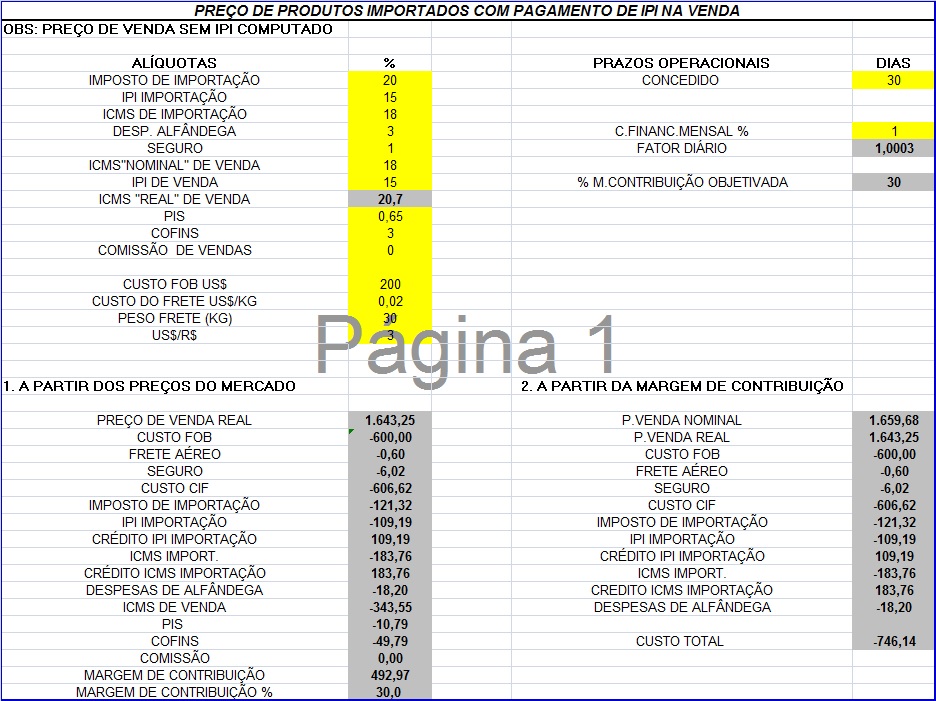

Formação do Preço de Venda Interno

A planilha de Formação de Preço de Vnedas acima permite balizar toda a Operação Comercial da Apple Surgical do Brasil, baseadas nos custos, internos, prazo de estocagem, forma de recebimento tanto do ponto de vista de margem de contribuição objetivada quanto comparativamente ao preço de mercado.

A partir dessas premissas cada operação de venda está devidamente calculada independente da praça, Assim mesmo com vendas em diversos estados brasileiros com alíquotas de impostos diferentes, a LUCRATIVIDADE está devidamente resguardada.

A Análise das margens de produtos importados sua diferença básica está na carga tributária de importação e os custos alfandegários. Esta carga de impostos incide em "cascata", ou seja, o cáluclo de um imposto depende dos demais, o que elva fortemente os custos de importação.

Além dos custos diretos incidentes sobre os produtos importados, existe uma taxa especial que muitas vezes pode ser considerada, ou seja, a carta de crédito obtida junto a um banco. Trata-se de um instrumento garantidor para o exportador. No nosso caso o importador será Apple Surgical do Brasil . Quando o valor cobrado pelo banco for um percentual do custo FOB, este valor pode perfeitamente constar na planilha de análise de preçose margens de contribuiçãodos produtos importados.

Explicações a cada componente do custo de importação:

Custo FOB: Preço do produto no local de embarque. Como o valor é pago em dólares, mesmo que se obtenha um prazo elástico de pagamento, o mesmo não deverá ser deflacionado, ou seja, trazido a valor presente. Preserva-se o eventual ganho cambial para prevenir algum financeiro. Deve-se considerar a conversão cambial US$/R$, para calcular o custo nominal em reais.

Frete Aéreo: quantidade x peso unitário x tarifa de frete.

Seguro:=Custo FOB x alíquota variável de seguro de carga.

Custo CIF: Custo FOB + frete aéreo + seguro de carga.

Imposto de importação: (Custo CIF) x alíquota variável de imposto.

IPI: ( Ciusto CIF + imposto de importação) x alíquota variável de imposto.

ICMS importação: (( Custo CIF + IPI + Imposto de importação)/ (1- %ICMS)) - (Custo CIF + IPI + imposto de importação)

Despesas de Armazenagem: Custo CIF x % taxa.

Despesas Alfândega: Custo despachante + Infraero + capatazia + frete rodoviário até o local do destino.